Why IFRS S1 & S2 Matter

ในยุคที่ “ความยั่งยืน” เชื่อมตรงกับมูลค่าทางการเงิน นักลงทุนต้องการข้อมูลที่เปรียบเทียบได้ เชื่อมความเสี่ยงได้ และใช้ตัดสินใจได้จริง

IFRS S1 และ S2 ถูกพัฒนาขึ้นเพื่อเป็น “ภาษากลาง” ระหว่าง ESG กับ Financial Performance และกำลังกลายเป็นฐานข้อมูลสำคัญสำหรับ:

ทำความเข้าใจ IFRS S1 และ IFRS S2

IFRS S1

Sustainability-related Financial Disclosures

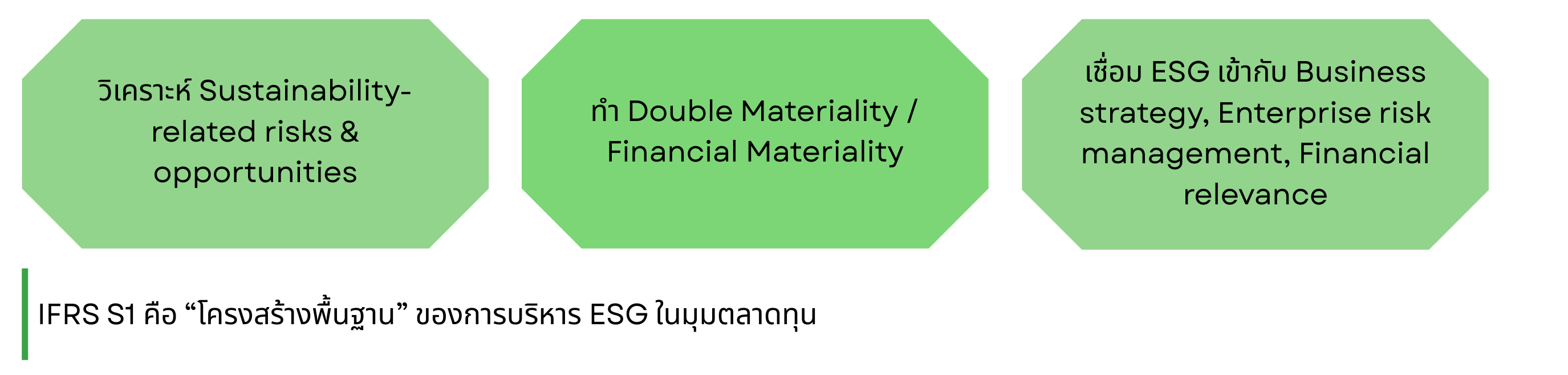

IFRS S1 คือกรอบหลักของการเปิดเผยข้อมูลความยั่งยืน ที่มุ่งตอบคำถามสำคัญว่า

“ประเด็น ESG ใดบ้าง ที่มีผลต่อมูลค่าทางการเงินขององค์กร ทั้งในระยะสั้น กลาง และยาว”

IFRS S1 ครอบคลุมความเสี่ยงและโอกาสด้านความยั่งยืนในภาพรวมโดยเชื่อมโยงโดยตรงกับ:

ลักษณะงานของ IFRS S1

--------------------------------------------------------------------------------------------------------------------------

IFRS S2

Climate-related Disclosures

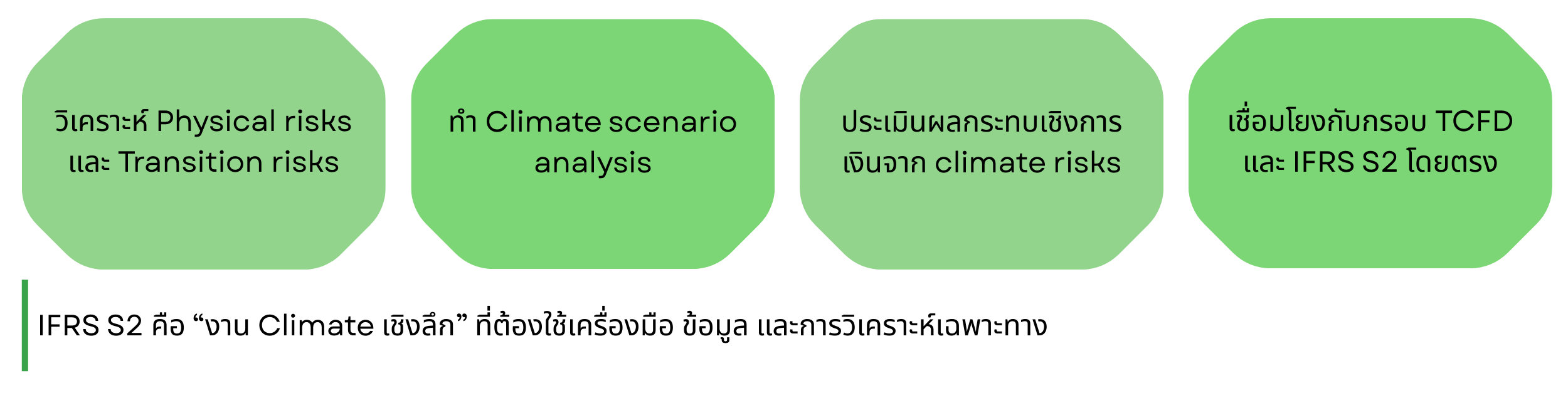

IFRS S2 เป็นมาตรฐานที่ต่อยอดจาก IFRS S1 แต่เจาะลึกเฉพาะประเด็นด้าน Climate-related risks and opportunities

และไม่ใช่เพียงการระบุว่ามีความเสี่ยงด้านสภาพภูมิอากาศหรือไม่ แต่ต้องตอบคำถามเชิงลึก เช่น

ลักษณะงานของ IFRS S2

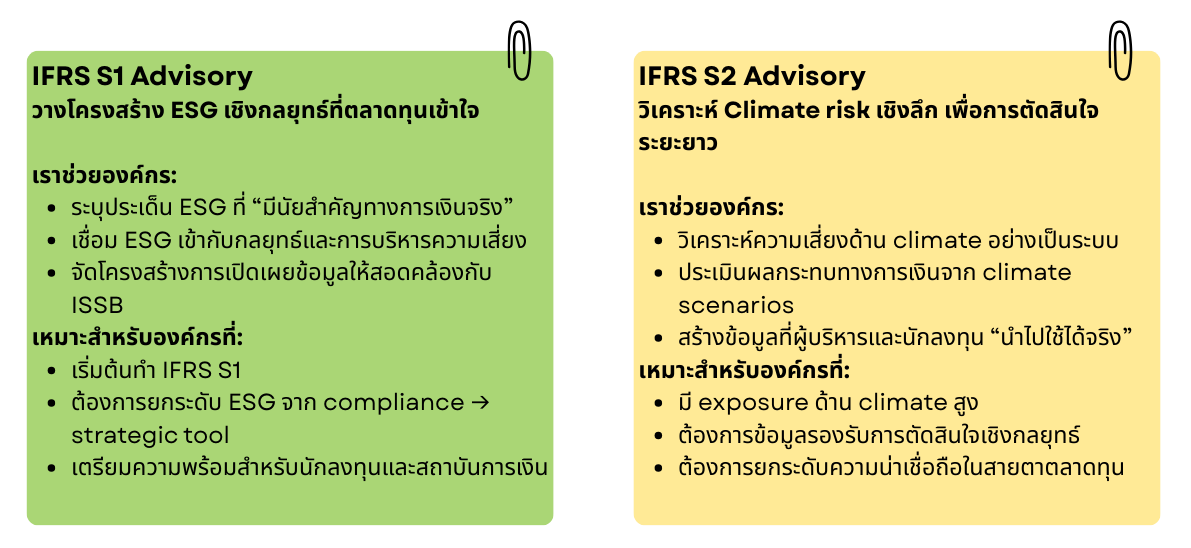

แนวทางการให้คำปรึกษาของ ESG PRO

Advisory Services")