ในโลกธุรกิจปัจจุบัน รายงานความยั่งยืน (Sustainability Report) ไม่ได้เป็นเพียงรายงาน CSR หรือการสื่อสารด้านสิ่งแวดล้อมอีกต่อไป

แต่เป็นเครื่องมือสำคัญในการสื่อสารกลยุทธ์ ESG และแสดงให้เห็นถึงความรับผิดชอบ ผลกระทบ และแนวทางการดำเนินธุรกิจอย่างยั่งยืนขององค์กร

มาตรฐาน GRI Standards จึงยังคงเป็นกรอบหลักที่องค์กรทั่วโลกใช้ ในการเปิดเผยข้อมูลด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล ต่อผู้มีส่วนได้ส่วนเสียในทุกภาคส่วน

รายงานความยั่งยืนตาม GRI Standards คืออะไร

GRI Standards (Global Reporting Initiative) เป็นมาตรฐานสากลสำหรับการจัดทำรายงานความยั่งยืน ที่มุ่งเน้นการเปิดเผยข้อมูลในมุมของ

รายงานตาม GRI ช่วยให้องค์กรสามารถ:

การจัดทำรายงานความยั่งยืนที่มีคุณภาพ เริ่มต้นจากการระบุประเด็นสาระสำคัญ (Material Topics) ที่สะท้อนทั้ง

Materiality Assessment ตามแนวทาง GRI ช่วยให้องค์กร:

แล้ว ESGPRO ช่วยคุณอย่างไร?

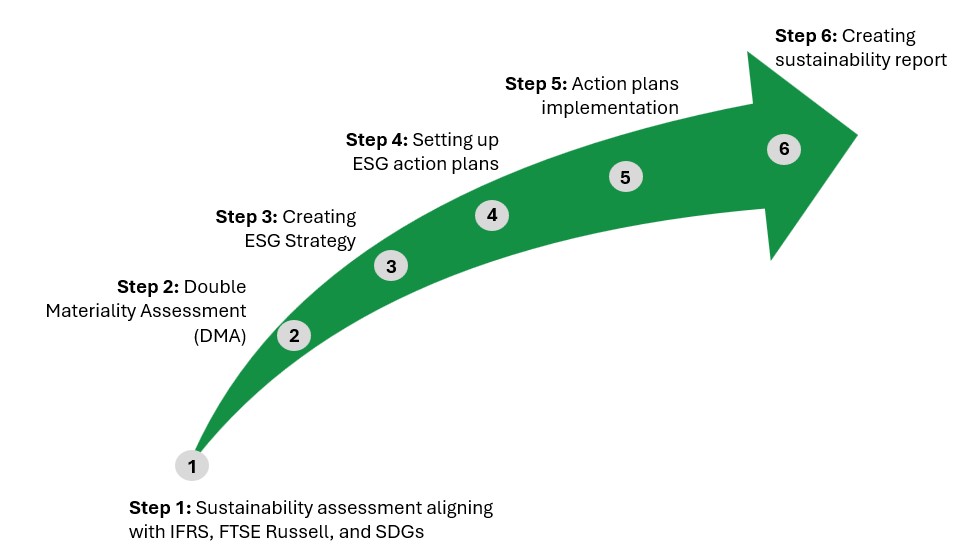

เราใช้ 6 ขั้นตอนแบบมืออาชีพ เพื่อช่วยองค์กรจัดทำรายงานความยั่งยืนที่ สอดคล้องกับ Double Materiality และ IFRS S1/S2 อย่างมีประสิทธิภาพ:

ทำรายงานความยั่งยืนแล้ว “ได้อะไร”?

Advisory Services")