ISSB IFRS S1 S2 คืออะไร? บริษัทจดทะเบียนไทยต้องทำอะไรบ้าง 2569–2573

หากท่านเป็น CFO, Head of Sustainability หรือผู้บริหารบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET/mai) และยังไม่แน่ใจว่า ISSB, IFRS S1 และ IFRS S2 คืออะไร และมีผลกระทบต่อองค์กรอย่างไร บทความนี้เขียนขึ้นเพื่อท่านโดยเฉพาะ

1. ISSB คืออะไร?

ISSB (International Sustainability Standards Board) คือคณะกรรมการกำหนดมาตรฐานความยั่งยืนระดับโลก ก่อตั้งในปี 2564 ภายใต้มูลนิธิ IFRS มีเป้าหมายสร้าง "ภาษาเดียวกัน" สำหรับการเปิดเผยข้อมูล ESG ของบริษัทต่างๆ ทั่วโลก ให้นักลงทุนสากลเปรียบเทียบได้ง่าย

เหมือน IFRS ที่เป็นมาตรฐานบัญชีสากล — ISSB จะทำแบบเดียวกัน แต่สำหรับข้อมูลความยั่งยืน

2. IFRS S1 และ IFRS S2 ต่างกันอย่างไร?

ISSB ได้ออกมาตรฐานสองฉบับหลัก ได้แก่

IFRS S1 — General Requirements: กำหนดหลักการเปิดเผยข้อมูลความยั่งยืนโดยรวม ครอบคลุมประเด็นสาระสำคัญ (Materiality) ทั้งหมด ไม่ว่าจะเป็นสภาพแวดล้อม สังคม หรือธรรมาภิบาล

IFRS S2 — Climate-related Disclosures: เน้นเฉพาะการเปิดเผยข้อมูลที่เกี่ยวกับสภาพภูมิอากาศ ทั้ง Physical Risk, Transition Risk และโอกาสทางธุรกิจ โดยสอดคล้องกับกรอบ TCFD

ง่ายๆ คือ: IFRS S1 = ภาพรวม ESG ทั้งหมด | IFRS S2 = เรื่องสภาพภูมิอากาศโดยเฉพาะ

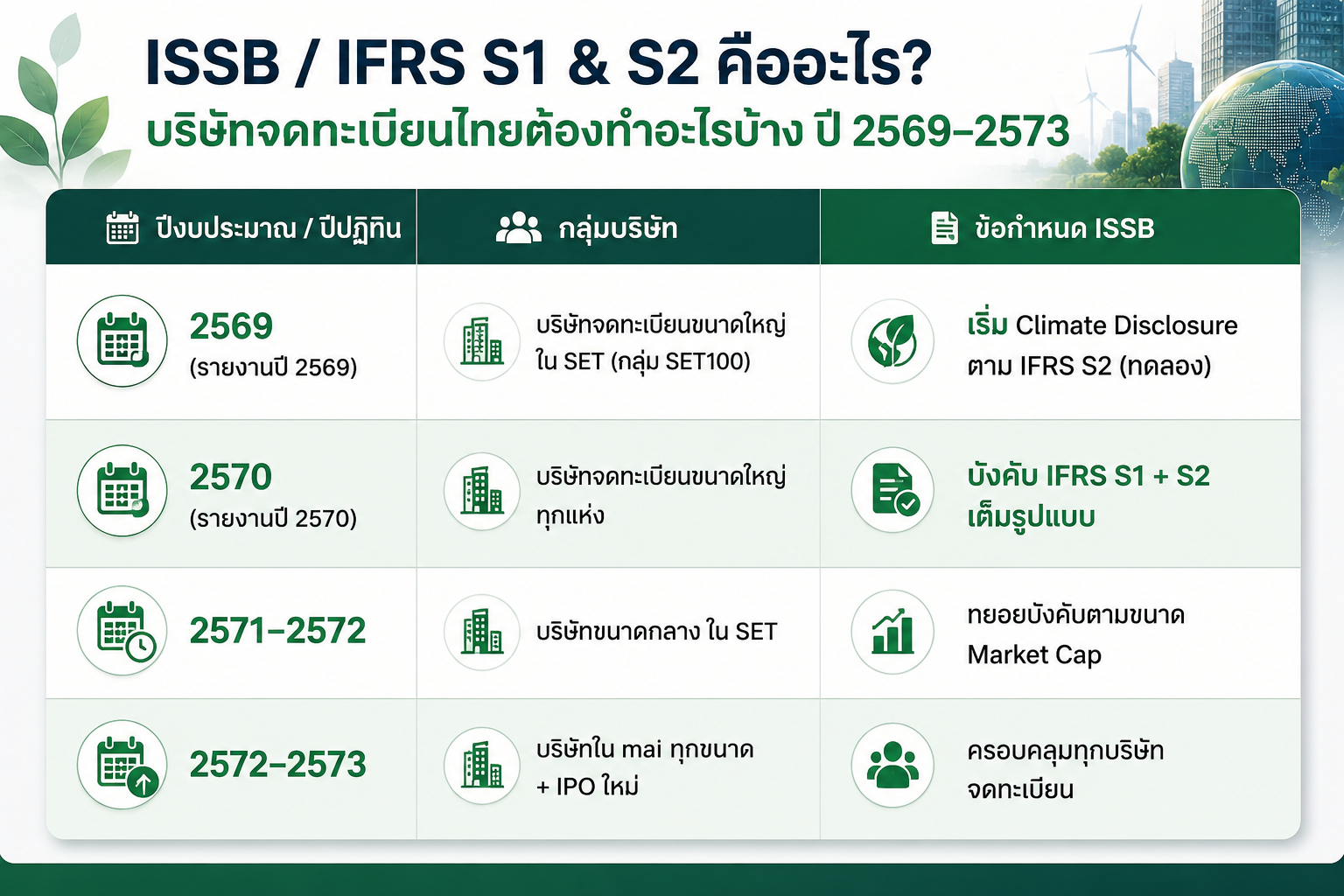

3. ไทยบังคับเมื่อไหร่? Timeline ที่ควรรู้

สำนักงาน ก.ล.ต. ไทยได้กำหนด roadmap การบังคับใช้ ISSB Standards แบบ phase-in ดังนี้

*หมายเหตุ: กำหนดการอาจมีการปรับปรุงตาม Consultation ของ ก.ล.ต. ควรติดตามประกาศล่าสุดจาก www.sec.or.th

4. บริษัทต้องเปิดเผยอะไรบ้าง?

ตาม IFRS S2 บริษัทต้องรายงาน 4 เสาหลัก (Pillars) ซึ่งสอดคล้องกับ TCFD:

Governance: โครงสร้างการกำกับดูแลความเสี่ยงและโอกาสด้านสภาพภูมิอากาศ

Strategy: ผลกระทบของ Climate Change ต่อกลยุทธ์และแผนธุรกิจ

Risk Management: กระบวนการระบุ ประเมิน และจัดการ Climate-related Risks

Metrics & Targets: ตัวเลข GHG Emissions (Scope 1/2/3), เป้าหมาย Net Zero และตัวชี้วัดอื่นๆ

5. ความท้าทายหลักของบริษัทไทย

จากประสบการณ์ทำงานกับบริษัทจดทะเบียน ESG PRO พบความท้าทาย 3 ด้านหลัก:

▪ ข้อมูล Scope 3 ยากที่สุด — การเก็บข้อมูลการปล่อย GHG ใน Value Chain ต้องการระบบและความร่วมมือจาก Supplier

▪ ขาดผู้เชี่ยวชาญภายใน — ทีม Sustainability ส่วนใหญ่ยังมีขนาดเล็ก ขาดความเชี่ยวชาญด้าน ISSB โดยตรง

▪ Timeline กระชั้น — บริษัทขนาดใหญ่ต้องเริ่มเตรียมตัวตั้งแต่วันนี้ เพราะ Gap Analysis และ Data Collection ใช้เวลาไม่น้อยกว่า 6–12 เดือน

6. ESG PRO ช่วยได้อย่างไร?

ESG PRO เป็นที่ปรึกษา ISSB ชั้นนำของไทย ที่ได้รับการรับรองระดับ 1 จากกระทรวงการคลัง มีทีมที่ปรึกษาเชี่ยวชาญเฉพาะด้านมากกว่า 20 คน ให้บริการครบวงจรตั้งแต่:

▪ ISSB Gap Analysis: ประเมินช่องว่างระหว่างการรายงานปัจจุบันกับข้อกำหนด IFRS S1/S2

▪ Climate Risk & Scenario Analysis: วิเคราะห์ Physical Risk และ Transition Risk ตามมาตรฐาน TCFD

▪ GHG Inventory & Scope 3: จัดทำ Carbon Footprint ระดับองค์กรและ Value Chain

▪ ISSB Disclosure Report: จัดทำรายงานเปิดเผยข้อมูลพร้อมสำหรับการ Assurance

FAQ: คำถามที่พบบ่อย

Q: ISSB กับ GRI ต่างกันอย่างไร?

A: GRI เน้น Multi-stakeholder Reporting (ผลกระทบต่อสังคม/สิ่งแวดล้อม) ส่วน ISSB เน้น Single Materiality เพื่อนักลงทุน (ผลกระทบต่อมูลค่าบริษัท) ทั้งสองใช้ร่วมกันได้ และหลายบริษัทไทยทำทั้งคู่

Q: บริษัทที่ยังไม่อยู่ใน timeline บังคับ ควรเริ่มเตรียมตัวไหม?

A: ควรอย่างยิ่ง เพราะ FTSE Russell และนักลงทุนต่างชาติเริ่ม screen ด้วย ISSB data แล้วตั้งแต่ปี 2569 แม้จะยังไม่บังคับ

Q: ค่าใช้จ่ายในการทำ ISSB Compliance โดยประมาณเท่าไหร่?

A: ขึ้นอยู่กับขนาดองค์กรและ baseline ปัจจุบัน ESG PRO มีบริการตั้งแต่ Gap Analysis เบื้องต้น (ฟรี) ไปจนถึงโปรเกรมเต็มรูปแบบ ติดต่อเพื่อรับใบเสนอราคาที่เหมาะสม

Q: ISSB Assurance คืออะไร และบังคับไหม?

A: คือการให้ความเชื่อมั่น (Verification) โดยบุคคลที่สาม ว่าข้อมูลที่เปิดเผยถูกต้อง ก.ล.ต. คาดว่าจะกำหนดให้มี Limited Assurance ในระยะแรก และ Reasonable Assurance ในระยะต่อไป

การลงทุนเพื่อสังคมที่วัดค่าได้จริง")

")